За да ги спакуваат новогодишните подароци или пак, за да купат облека и храна за Божиќните празници, граѓаните ги трошат и парите што ги немаат. Бидејќи просечната плата од 365 евра во ноември годинава е доволна да покрие само две третини од месечните потреби на едно семејство, коишто според пресметките на Сојузот на синдикати изнесуваат 525 евра, за зголемената празнична потрошувачка граѓаните влегуваат во рекордни минуси на сметките, се задолжуваат со потрошувачки кредити и на кредитни картички.

Последните податоци на Народната банка покажуваат дека граѓаните, иако во споредба со европскиот просек се сметаат за ниско задолжени, на банките им должат вкупно 1,65 милијарди евра преку кредити за лична потрошувачка, што е 73% од вкупната задолженост на населението.

Од нив, над една милијарда евра се потрошувачки кредити, 380 милиони евра е долг на кредитни картички и уште 190 милиони евра во минус на тековните сметки.

Меѓутоа, загрижувачки е трендот на зголемување на задолжувањата со овие кредити коишто се сметаат за најризични. Во споредба со 2010 година, задолженоста на граѓаните во банките со потрошувачки кредити, кредитни картички или минуси на сметките, се зголемила за две третини.

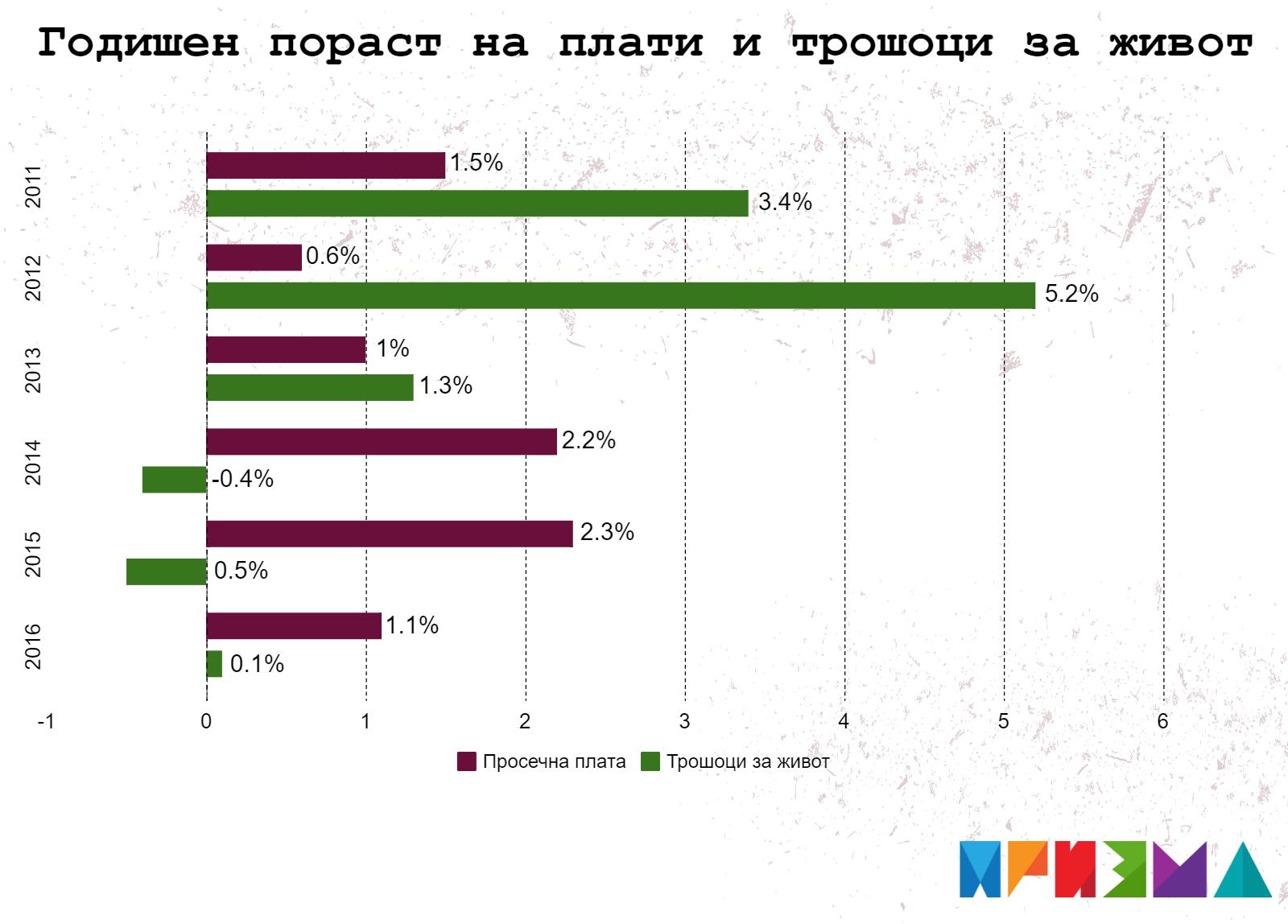

Порастот на задолжувањето во банките со кредити за лична потрошувачка коинцидира со негативниот тренд во вредноста на платите. Во истиот период, од 2010 година до денес, реалната вредност на просечната плата се намалила, што значи дека цените пораснале повеќе отколку што се зголемиле месечните примања.

Всушност, последниот статистички податок покажува дека просечната плата во споредба со 2010 година е повисока за 9,1%, но, во исто време трошоците за живот пораснале за 9,5%, што значи дека сега платата ни вреди 0,4% помалку отколку пред шест години.

Освен такви на коишто платата не им е доволна, статистиката евидентира и околу 7.500 граѓани кои воопшто не зеле плата.

Граѓаните велат дека откако ќе се потроши платата, недостигот на пари го компензираат со задолжување во банките, а задолженоста се продлабочува особено во празнични периоди како пред Нова година или Божиќ.

Просечната плата во земјава во ноември е 365 евра, но таа покрива само две третини од месечните потреби на едно семејство. За зголемената потрошувачка пред празниците, граѓаните влегуваат во рекорден минус на сметките, а расте и задолженоста со потрошувачки кредити и кредитни картички

„Добро е што банките лесно одобруваат потрошувачки кредити, па дури и самите се јавуваат да ви понудат кредитна картичка или минус на сметката. Во овој период од годината имаме поголеми трошоци, за коишто платата реално не е доволна. Сега ќе трошиме од минусот на сметка, а по празниците ќе се штеди за да ги вратиме парите на банката“, вели еден од граѓаните што ги анкетиравме.

Менаџерите на некои од продавниците, пак, коментираат дека граѓаните најчесто бараат да купуваат на рати.

„Денес за разлика од порано и за поевтините производи, луѓето прашуваат дали може да ги купат на рати. Ние имаме склучено договор со една од банките и со нивните картички им овозможуваме на граѓаните да плаќаат одложено“, вели еден од менаџерите на продавница за бела техника.

Банкарите исто така потврдуваат дека сезонски пред Новогодишните празници бележат зголемување на интересот на граѓаните за кредити за потрошувачка и велат дека се одобруваат најголем дел од барањата.

Повеќе од половина од 508-те илјади луѓе што зеле кредит, имаат плата не повисока од 15.000 денари /Фото: БИРН

Овие кредити за потрошувачка се и најскапи. Каматата за дозволениот минус на тековните сметки достигнува 11,7%, на кредитните картички 9,7%, додека пак, на потрошувачките кредити, каматата изнесува 6,5%.

Но, се проценува дека каматите допрва ќе растат, откако и Федералните резерви (ФЕД) пред две недели ја зголемија основната камата во САД, така што ерата на ниски камати завршува.

Во борбата за нови клиенти, банките нудат потрошувачки кредити со долги рокови на отплата и до 10 години и фиксна камата во првите неколку години што изгледа примамливо и за граѓаните и за банките, но проблемите можат да настанат откако каматите ќе почнат да растат.

Гувернерот не гледа проблем со задолженоста

Токму брзиот раст на задолжувањето со кредити за потрошувачка ја загрижи Народната банка минатата година и поради тоа се обиде да го ограничи одобрувањето на ваквите кредити со воведување поголемо капитално барање за банките за секој нов одобрен потрошувачки кредити, долг на кредитна картичка или минус на тековна сметка.

Советот на Народната банка објасни дека последните две години е евидентиран доста брз раст на потрошувачките кредити, пред сѐ потрошувачките кредити со рочност над десет години, а „во практиката, речиси секогаш, по брзиот раст на кредитирањето, вообичаено проследен и со олеснување на условите за кредитирање, следи период на отежната наплата на побарувањата“.

„Засега, портфолиото на потрошувачките кредити на македонските банки не покажува остварување на ризиците од брзиот раст и олеснетите услови за кредитирање. Растот на нефункционалните потрошувачки кредити е умерен, но се забрзува последните месеци“, истакна тогаш Советот на Народната банка.

Последните достапни податоци покажуваат дека граѓаните навистина се подисциплинирани должници, особено оние што земале кредити за потрошувачка.

Вкупно 922.359 граѓани имаат земено кредит од банка, што значи дека секој од нив просечно должи по 2.353 евра

Само 3,2% од потрошувачките кредити се спорни за наплата, кај минусите на тековните сметки, спорен за наплата е 2,3% од долгот, додека кај кредитните картички, овој удел изнесува 3%.

Меѓутоа, стрес тестовите на Народната банка покажаа дека доколку се случи лошо сценарио во економијата, уделот на лошите потрошувачки кредити, кредитни картички и минуси кај граѓаните, коишто ќе бидат спорни за наплата, ќе порасне до 18%.

Гувернерот на Народната банка, Димитар Богов, пак, за БИРН коментира дека задолженоста на населението во Македонија сѐ уште е исклучително ниска, мерена како учество во бруто домашниот производ.

„Последните години кредитирањето на населението расте со умерено високи стапки на раст што кореспондира со растот на стапката на вработеност. Тоа значи дека расте и расположливиот доход на населението. Проблеми во наплатата можат да настанат доколку дојде до застој на економијата и намалување на расположливиот доход на населението поради губење на работните места или намалување на платите“, предупреди Богов.

Статистиката покажува дека вкупно 922.359 граѓани имаат земено кредит од банка, што значи дека секој од нив просечно должи по 2.353 евра. Во споредба со европскиот просек, Македонците важат за ниско задолжени. Во ЕУ, граѓаните просечно должат по 12.500 евра што е пет пати повеќе отколку во Македонија. Во Хрватска, на пример, граѓаните им должат на банките по околу 4.000 евра.

Повеќе од половина од задолжените граѓани, односно 508 илјади луѓе што зеле кредит, имаат плата не повисока од 15.000 денари. Третина од долгот на граѓаните во банките во земјава е на луѓе што имаат плата меѓу 15.000 и 30.000 денари.